予算設定は、コスト・パフォーマンス・ベースラインを作成して、認可を得るために、個々のアクティビティやワーク・パッケージのコスト見積りを積算するプロセスになります。

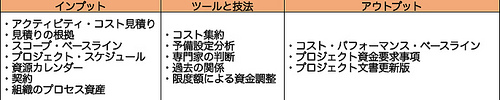

インプット

アクティビティ・コスト見積り

ワーク・パッケージ内の各アクティビティに対するコスト見積り情報が記載されています。

見積りの根拠

アクティビティ・コストを見積もった際のすべての基本的な前提条件が見積もり根拠として記載されています。

スコープ・ベースライン

スコープ記述書には、母体組織がプロジェクト資金を一定期間内に支出できる限度額など、資金の制約条件が記載されていることがあります。

WBSには、プロジェクトのすべての要素成果物および要素成果物を構成するさまざまな要素間の関係が記載されています。

WBS辞書には、要素成果物を明らかにし、それぞれの要素成果物を作成するために必要な個々のWBS要素における作業が記載されています。

プロジェクト・スケジュール

プロジェクト・スケジュールはプロジェクトマネジメント計画書の一部で、計画により発生する予定のコストをカレンダーの期間ごとに集約するために使用します。

資源カレンダー

資源カレンダーには、プロジェクトへ投入する資源と投入する時期に関わる情報が記載されています。

プロジェクトを通して発生する資源コストを示すために使用します。

契約

予算を決定する際に、調達されたプロダクトやサービス、所産に関連する契約情報とそのコストを予算に含めます。

組織のプロセス資産

予算設定に関係する組織のプロセス資産には以下のようなものがあります。

- コスト予算設定に関連した、方式、手順、ガイドライン

- コストの予算設定ツール

- 報告方法

ツールと技法

コスト集約

コスト見積りは、WBSに基づいてワーク・パッケージごとに集計します。ワーク・パッケージのコスト見積りは、さらにWBSのより上位の構成要素のレベル(コントロールアカウントなど)に集約されて、最終的にはプロジェクトとしてまとめられます。

予備設定分析

予算の予備設定分析では、プロジェクトに対するコンティンジェンシー予備とマネジメント予備の両方を設定します。

コンティンジェンシー予備

コンティンジェンシー予備とは、リスクは特定されているが、発生するかどうかは確実では内ために計画されていないリスク事象が発生した場合に必要となる変更のための引当金のことです。

このリスク事象のことを「既知の未知(known unknown)」のリスクと呼びます。

コンティンジェンシー予備は、コスト・パフォーマンス・ベースラインに含まれ、プロジェクト・マネジャーの裁量で使用できます。

マネジメント予備

マネジメント予備とは、リスクの特定もできない、まったくの道のリスク事象が発生した場合に必要となる変更のための引当金のことです。

このリスク事象のことを「未知の未知(unknown unknown)」のリスクと呼びます。

マネジメント予備は、プロジェクトの総予算には含まれますが、コスト・パフォーマンス・ベースラインには含まれません。マネジメント予備を使用する場合は、プロジェクト・マネジャーはプロジェクト・スポンサーの承認を得る必要があります。

コンティンジェンシー予備とマネジメント予備の違いについては、試験に出題されることが多いのでしっかりと理解しておきましょう。

専門家の判断

専門家の判断とは、適用分野、知識エリア、専門分野、産業界などに関する専門知識を有する専門家は、予算の設定に使用します。

主な専門知識の情報源には以下のようなものがあります。

- 母体組織内の他の部門

- コンサルタント

- 顧客を含むステークホルダー

- 専門家の境界や技術関連の協会

- 業界団体

過去の関係

係数見積りや類推見積りで使用する過去の関係は、いずれもプロジェクトの特性を扱うもので、プロジェクトの総コストを予測するための数学的モデルを作成するために使用されます。

類推モデルと係数モデルのコストと精度は、共にその振れ幅が大きい。これらの技法の信頼性が最も高くなるのは、以下のような場合です。

- モデル作成に用いる過去の情報が正確である

- モデルに用いる変数が、容易に定量化できる

- モデルが規模の違いに対応できる。

限度額による資金調整

プロジェクトに投資する資金の限度額に基づいて、プロジェクト資金の支出を調整する必要があります。

資金の限度額と計画された支出との差異によっては、支出額を平準化するために、作業を再スケジュールする場合があります。

アウトプット

コスト・パフォーマンス・ベースライン

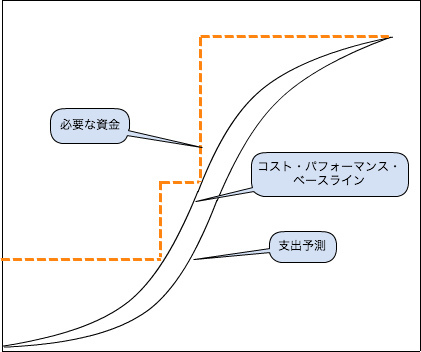

コスト・パフォーマンス・ベースラインは、時間軸を用いて表現した、認可された完成時総予算(BAC)で、プロジェクトの包括的なコスト・パフォーマンスの測定、監視、コントロールに使用されます。

これは承認された、期間ごとの予算を集計して作成されるもので、通常は以下の図のようにSカーブの形で表示されます。

アーンド・バリュー・マネジメント技法では、コスト・パフォーマンス・ベースラインのことをパフォーマンス測定ベースライン(PMB)とも呼ばれます。

コスト・パフォーマンス・ベースラインは、期間ごとの予算を集計して累積表示で作成されるため、一般的にSカーブで表示されます。資金の調達は連続的ではなく段階的に行うため、階段状の表示となります。

プロジェクト資金要求事項

コスト・パフォーマンス・ベースラインには、予測される支出金額と予期される支払い義務のある金額が含まれていて、総資金の必要量と期間ごとの資金の必要量は、コスト・パフォーマンス・ベースラインから導き出されます。

マネジメント予備費を見込む場合は、コスト・パフォーマンス・ベースラインに計上されている予算に、マネジメント予備費を加えた金額がプロジェクト総予算となります。

プロジェクト文書更新版

更新対象となる文書には以下のようなものがあります。

- リスク登録簿

- コスト見積り

- プロジェクト・スケジュール