コスト・コントロールは、プロジェクトの予算を更新するためにプロジェクトの状況を監視し、コスト・パフォーマンス・ベースラインへの変更をマネジメントするプロセスです。

コスト・コントロールを効果的に行うには、認可されたコスト・パフォーマンス・ベースラインとそのベースラインの変更をマネジメントすることが重要になります。

プロジェクトのコスト・コントロールは以下の作業からなります。

- コスト・パフォーマンス・ベースラインに変更をもたらす要因に働きかける

- すべての変更要求がタイミングよく処理されることを確実にする

- 変更の発生に際し、実際の変更をマネジメントする

- コストの支出が、一定期間においても、プロジェクト全体としても認可された資金額を超えないようにする

- コスト・パフォーマンス・ベースラインとの差異を特定し、原因を理解するために、コスト・パフォーマンスを監視する

- 支出した資金に対応する作業パフォーマンスを監視する

- 承認されていない変更を、コストや資源の利用報告に織り込まない

- すべての承認済み変更とそれに付随するコストを、適切なステークホルダーに報告する

- コスト超過が予想される場合、許容範囲内に収めるように調整する

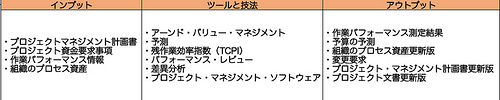

インプット

プロジェクトマネジメント計画書

コスト・コントロールで使用するプロジェクトマネジメント計画書には、次のような情報があります。

- コスト・パフォーマンス・ベースライン

実際に得られた結果と比較され、変更、是正処置、予防処置等が必要かどうかを判断するために使用します。 - コスト・マネジメント計画書

コストのマネジメントおよびコントロールの方法が記載されています。

プロジェクト資金要求事項

予算設定プロセスのアウトプットです。総資金の必要量と期間ごとの資金の必要量が記載されています。

作業パフォーマンス情報

作業パフォーマンス情報には、要素成果物の進捗情報、着手、完了したかどうかの情報が記載されています。

組織のプロセス資産

コスト・コントロールに影響を与える組織のプロセス資産には以下の情報が含まれます。

- コスト・コントロールに関連した方針、手順、ガイドライン

- コスト・コントロールのツール

- 使用する監視および報告の方法

ツールと技法

アーンド・バリュー・マネジメント(EVM)

EVMは、プロジェクトのスコープ、コスト、スケジュールの測定結果を統合するもので、プロジェクトマネジメント・チームがプロジェクトのパフォーマンスや進捗状況を評価し、測定することに役立ちます。

EVMのパフォーマンス測定方法は試験に必ずと言って良いほど出題されますので、ここで詳しく解説しておきましょう。

EVMのパフォーマンス測定方法

EVMは以下の3つの情報を測定して、スケジュールとコストの観点からパフォーマンス分析を行う手法になります。

- PV(Planned Value):計画価値

遂行するべき作業に割り当てられた予算 - EV(Earned Value):達成価値

実際に完了した作業に対する価値で、出来高とも呼ばれる - AC(Actual Cost):実コスト

完了した作業に対して実際に発生したコスト

例:1台当たりの製造費用が5万円の製品を、1日当たり100個、10日間で1000個、製造する計画があり、5日目終了時点の実績を測定したところ、300個完成していて、製造費用は1500万円であった場合のパフォーマンスを測定してみる。

PV = 1日当たりの製造計画 × 5日 × 1台当たりの製造費用 = 100 × 5 × 5 = 2500万円

EV = 5日目終了時点の製造数 × 1台当たりの製造費 = 300 × 5 = 1500万円

AC = 5日目終了時点での製造費用 = 1500万円

EVMでは、上記のPV、EV、ACを利用して、以下のパフォーマンス分析をすることができます。

- SV(Schedule Variance):スケジュール差異

- SPI(Schedule Performance Index):スケジュール効率指数

- CV(Cost Variance):コスト差異

- CPI(Cost Performance Index):コスト効率指数

それぞれの計算式は以下の通りです。

SV = EV – PV

SVがゼロのときに、スケジュールは計画通りであることを示します。

SPI = EV / PV

SPIが1.0のときに、スケジュールは計画通りであることを示します。

CV = EV – AC

CVがゼロのときに、コストは計画通りであることを示します。

CPI = EV / AC

CPIが1.0のときに、コストは計画通りであることを示します。

先ほどの例で、それぞれを計算してみます。

SV = 1500万円 – 2500万円 = -1000万円

SPI = 1500万円 / 2500万円 = 0.6

CV = 1500万円 – 1500万円 = 0

CPI = 1500万円 / 1500万円 = 1

となって、スケジュールは計画よりも遅れていますが、コストは計画通りであることがわかります。

SV、SPI、CV、CPIまとめ

SV、SPI、CV、CPIそれぞれの評価基準は以下の通りです。試験に出題されることが多いので、しっかり理解しておきましょう。

- SV

- プラスのとき

スケジュールは計画より進んでいる - ゼロのとき

スケジュールは計画通り - マイナスのとき

スケジュールは計画より遅れている

- プラスのとき

- SPI

- 1.0より大きいとき

スケジュールは計画より進んでいる - 1.0のとき

スケジュールは計画通り - 1.0未満のとき

スケジュールは計画より遅れている

- 1.0より大きいとき

- CV

- プラスのとき

コストは計画より少ない - ゼロのとき

コストは計画通り - マイナスのとき

コストは計画を超過

- プラスのとき

- CPI

- 1.0より大きいとき

コストは計画より少ない - 1.0のとき

コストは計画通り - 1.0未満のとき

コストは計画を超過

- 1.0より大きいとき

アーンド・バリュー評価基準

PMBOKでは、「アーンド・バリュー評価基準」という呼び方で、WBS要素作業の進捗基準が記載されています。

- 0-100ルール

作業を着手しても0%

作業が完了したら100%を計上 - 0-50-100ルール

作業に着手したら50%を計上

作業が完了したら100%を計上

予測

プロジェクト・マネジャーは、プロジェクトの作業パフォーマンスに基づいて、コストの予測を行う必要があります。

PMBOKでのコスト予測の考え方については、以下の3つの考え方が記載されています。

- BAC(Budget At Completion):完成時総予算

プロジェクトやWBS要素、またはアクティビティの作業を実行するために割り当てられた予算(PV)を合計したもの - EAC(Estimate At Completion):完成時総コスト見積り

現在までに発生した実コストに、残作業コスト(ETC)を加えたもの - ETC(Estimate To Complete):残作業コスト見積り

すべての残作業を完了するために、今後必要となる予想コスト。

EVMを使ったEACの算出

現在の傾向(進み、遅れ)が引き続き現れると想定される場合

- ETC = (BAC – EV) / CPI

- EAC = AC + ETC = AC + (BAC – EV) / CPI = BAC / CPI

現在の傾向(進み、遅れ)が一過性のものと判断する場合

- ETC = BAC – EV

- EAC = AC + ETC = AC + (BAC – EV)

SPIとCPIを考慮した場合

CPIとSPIを考慮した場合の算出式は以下の通りです。

- ETC = (BAC – EV) / (CPI × SPI)

- EAC = AC + ETC = AC + (BAC – EV) / (CPI × SPI)

先ほどの例を基に計算してみます。

例:1台当たりの製造費用が5万円の製品を、1日当たり100個、10日間で1000個、製造する計画があり、5日目終了時点の実績を測定したところ、300個完成していて、製造費用は1500万円であった場合のパフォーマンスを測定してみる。

- 5日目終了時点の各データは以下の通り

- PV = 2500万円

- EV = 1500万円

- AC = 1500万円

- SV = -1000万円

- SPI = 0.6

- CV = 0

- CPI = 1

- BAC = 1000個 × 5万円 = 5000万円

現在の傾向(進み、遅れ)が引き続き現れると想定される場合

- ETC = (BAC – EV) / CPI = (5000万円 – 1500万円) / 1 = 3500万円

- EAC = AC + ETC = 1500万円 + 3500万円 = 5000万円

現在の傾向(進み、遅れ)が一過性のものと判断する場合

- ETC = BAC – EV = 5000万円 – 1500万円 = 3500万円

- EAC = AC + ETC = 1500万円 + 3500万円 = 5000万円

SPIとCPIを考慮した場合

CPIとSPIを考慮した場合の算出式は以下の通りです。

- ETC = (BAC – EV) / (CPI × SPI) = (5000万円 – 1500万円) / (1 × 0.6) = 5833万円

- EAC = AC + ETC = 1500万円 + 5833万円 = 7333万円

残作業効率指数(TCPI)

残作業効率指数(TCPI)とは、BACやEACなどのマネジメント目標を達成するために、残りの作業で達成しなければならないコスト・パフォーマンスのことです。

TCPIの算出式は以下の通りです。

TCPI = (BAC – EV) / (EAC – AC)

または、

TCPI = (BAC – EV) / (BAC – AC)

先ほどの例を基にTCPIを算出してみます。

TCPI = (5000万円 – 1500万円) / (5000万円 – 1500万円) = 1

パフォーマンス・レビュー

パフォーマンス・レビューでは、時間の経過に伴うコスト・パフォーマンスの変動やアクティビティやワーク・パッケージの予算の経過と未消化、進行中の作業を完了するために必要な資金見積り等を比較します。

EVMを使用する場合は、以下のような情報を見いだすことができます。

- 差異分析

プロジェクトの実際のパフォーマンスと、計画または予測したパフォーマンスとを比較します。 - 傾向分析

時間の経過と共にパフォーマンスが改善しているか悪化しているか判断するため、パフォーマンスの変動を検討します。 - アーンド・バリュー・パフォーマンス

ベースラインと実際のスケジュール・パフォーマンスおよびコスト・パフォーマンスを比較します。

差異分析

コスト・パフォーマンス(CVやCPI)に対する差異の原因とその度合いを確認して、是正処置や予防処置の必要性を決定します。

プロジェクト・マネジメント・ソフトウェア

EVMを監視して、グラフ化し、プロジェクトの最終結果の範囲を予測するために利用されます。

アウトプット

作業パフォーマンス結果

ワーク・パッケージ、コントロール・アカウントに関して算出したCVやSV、CPI、SPIを文書化して、ステークホルダーに通知します。

予算の予測

EACの値を文書化し、ステークホルダーに通知します。

組織のプロセス資産更新版

更新される組織のプロセス資産には以下のようなものがあります。

- 差異の原因

- 選択した是正処置とその選択理由

- プロジェクトのコストのコントロールから得られる教訓

変更要求

パフォーマンス分析によって、コスト・パフォーマンス・ベースラインやプロジェクトマネジメント計画書のその他の構成要素に対する変更要求が生じる場合があります。

プロジェクトマネジメント計画書更新版

更新されるプロジェクトマネジメント計画書には以下のようなものがあります。

- コスト・パフォーマンス・ベースライン

スコープ、アクティビティ資源、コスト見積りに関する変更が承認された場合、コスト・パフォーマンス・ベースラインを変更します。コスト差異があまりにも大きい場合は、パフォーマンス測定の現実的な基準として改訂コスト・ベースラインが必要になります。 - コスト・マネジメント計画書

プロジェクト文書更新版

更新されるプロジェクト文書には以下のようなものがあります。

- コスト見積り

- 見積りの根拠